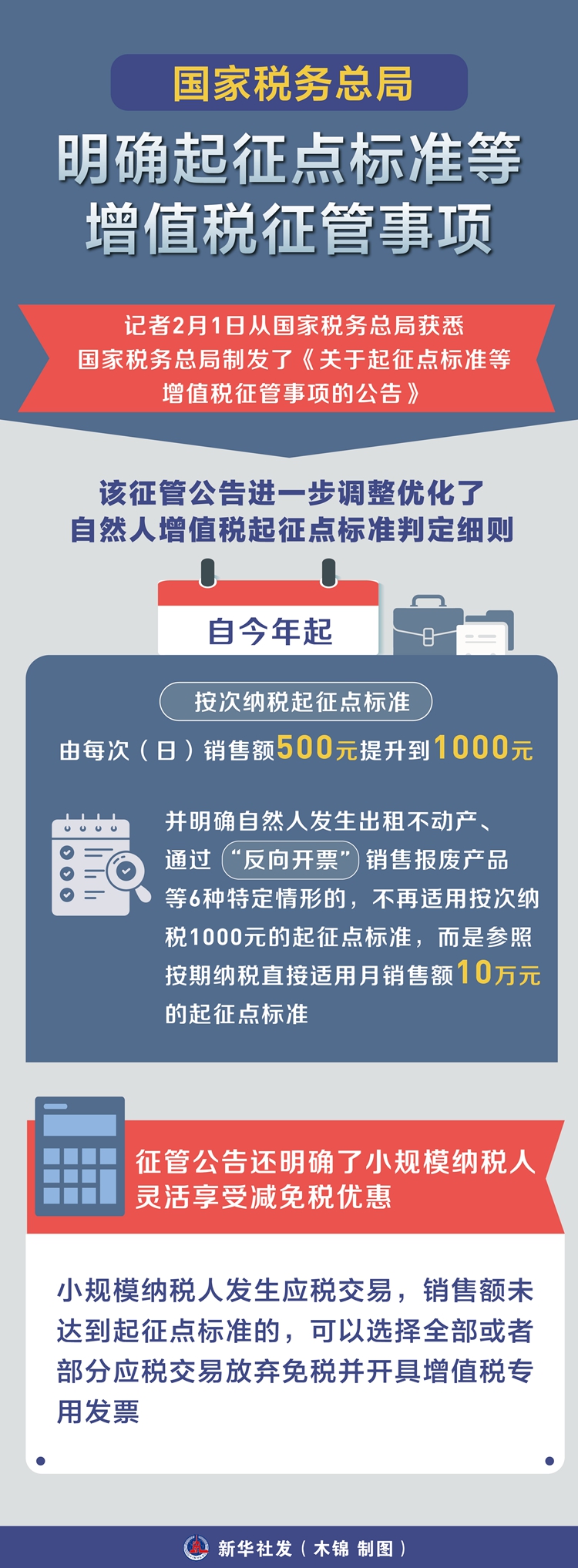

新华社北京2月1日电(记者刘开雄)记者2月1日从国家税务总局获悉,国家税务总局制发了《关于起征点标准等增值税征管事项的公告》,就起征点标准判定、税收优惠政策适用等增值税征管事项作了进一步明确,细化操作要求,推动增值税法及其实施条例落实落地。

该征管公告进一步调整优化了自然人增值税起征点标准判定细则,自今年起,按次纳税起征点标准由每次(日)销售额500元提升到1000元,并明确自然人发生出租不动产、通过“反向开票”销售报废产品等6种特定情形的,不再适用按次纳税1000元的起征点标准,而是参照按期纳税直接适用月销售额10万元的起征点标准。

“这样的政策安排同时兼顾了税收效率与公平。一方面,允许延续适用相对较高的按期纳税起征点标准,可有效减轻自然人税收负担,降低税收征纳成本。另一方面,明确相关情形下自然人应当以其当月发生全部应税交易的销售额,‘打包’适用按期纳税起征点标准,可从源头上避免单独拆分适用、叠加后超标享受标准的问题,有利于促进税收公平。”国家税务总局税收科学研究所所长黄立新说。

征管公告还明确了小规模纳税人灵活享受减免税优惠。小规模纳税人发生应税交易,销售额未达到起征点标准的,可以选择全部或者部分应税交易放弃免税并开具增值税专用发票。

“由于增值税实行‘环环征收、道道抵扣’的链条式征扣税机制,小规模纳税人放弃减免税的主要目的,一般是为了满足下游客户索取增值税专用发票用以抵扣进项的需求。”国家税务总局货物和劳务税司有关负责人介绍,小规模纳税人可以根据自身经营情况,灵活选择是否就某笔应税交易放弃减免税优惠,单笔放弃享受优惠的,不会影响其他应税交易继续享受优惠。

根据《财政部 税务总局关于增值税法施行后增值税优惠政策衔接事项的公告》(2026年第10号,以下简称10号公告)的规定,现将有关征管事项公告如下:

一、小规模纳税人发生应税交易,销售额未达到起征点标准的,可以选择全部或者部分应税交易放弃免税并开具增值税专用发票。

二、自然人发生下列情形,应当以当月发生全部应税交易的销售额,适用10号公告第一条规定的以一个月为一个计税期间的起征点标准:

(一)自然人取得2025年8月8日起(含当日)新发行国债、地方政府债券、金融债券的利息。一次性收取利息的,以对应计息期月均分摊的利息,确定月销售额。

(二)自然人出租不动产。一次性收取租金的,以对应租赁期月均分摊的租金,确定月销售额。

(三)互联网平台内从业人员自互联网平台企业取得服务收入,并由互联网平台企业按照规定办理增值税等税费代办申报。

(四)自然人报废产品出售者通过“反向开票”销售报废产品,并由资源回收企业按照规定办理增值税等税费代办申报。

(五)保险代理人为保险企业提供保险代理服务,并由保险企业按照规定办理增值税等税费代办申报。证券经纪人、信用卡和旅游行业代理人比照执行。

(六)国家税务总局规定的其他情形。

三、自然人发生应税交易,除本公告第二条外,应当实行按次纳税,销售额达到起征点的,按照以下规定办理申报纳税:

(一)向主管税务机关申请代开发票的,由主管税务机关在代开发票时征收增值税。

(二)有扣缴义务人的,由扣缴义务人按照规定向主管税务机关申报缴纳扣缴的增值税。

(三)除已征收和已被扣缴增值税的应税交易外,自然人本年度发生的其他尚未缴纳增值税的应税交易,应当按照《中华人民共和国增值税法实施条例》第四十四条的规定,向主管税务机关申报纳税。

四、小规模纳税人发生应税交易,适用10号公告第三条第(三)部分第6点规定的减按1%征收率征收增值税政策的,应当按照1%征收率开具增值税发票。小规模纳税人可以选择全部或者部分应税交易放弃减税并开具增值税专用发票。

五、本公告自2026年1月1日起施行。《国家税务总局关于增值税小规模纳税人减免增值税等政策有关征管事项的公告》(2023年第1号)同时废止。

特此公告。

国家税务总局

2026年1月30日